资讯分类

2024影业江湖:华谊博纳掉队,阿里影业猫眼娱乐上位 -

来源:爱看影院iktv8人气:125更新:2025-09-09 03:55:26

2024年中国电影行业迎来关键转折,全年票房总额425亿元,同比下滑23%。在市场整体下行压力下,产业链上下游企业均面临严峻挑战。从下游放映端来看,影院公司普遍陷入业绩困局,多数出现亏损;上游投资方因项目回报率持续低迷,同样难逃盈利压力。值得注意的是,少数实现全产业链布局的企业,凭借业务多元化优势成功抵御风险,成为市场中坚力量。行业竞争格局呈现明显分化,在连续多年影市下行周期中,大量中小公司被淘汰出局。即便是部分传统头部企业,如华谊兄弟、北京文化,也因资金链紧张和项目失利跌出第一梯队。目前仍保持第一梯队地位的仅有光线传媒、万达电影、中国电影等企业,而真正能够长期稳定立足的,则是阿里影业与猫眼娱乐两家公司。从产业链分工角度看,企业可划分为三大类型:上游以影片投资为主,面临最高风险;中游专注发行环节,承担电影销售职能;下游则从事影院运营,虽风险较低但利润率有限。这种业务结构差异直接影响着企业的抗风险能力和行业排名。

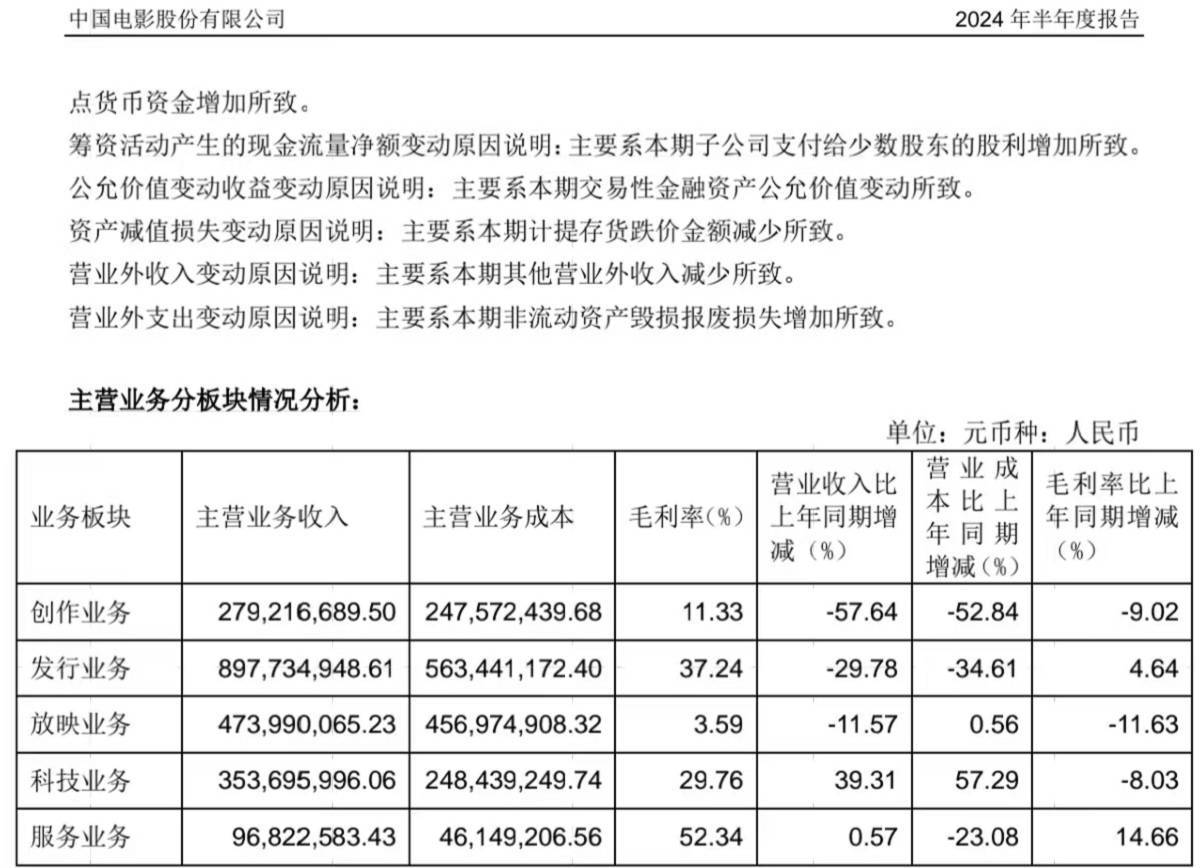

影院行业的收入结构主要涵盖影片票房分账、餐饮及零售商品收入以及放映前广告业务,观影人次下滑直接影响上述核心收入来源。数据显示,万达电影、横店影视、金逸影视和幸福蓝海等主要影院企业在2024年前三季度的净利润同比大幅下滑,降幅分别达到85%、93%、225%和282%。与此形成对比的是,具备发行渠道与资源整合优势的中影、阿里影业及猫眼娱乐等企业则保持相对稳健的盈利表现,其业绩波动幅度明显小于同行。作为国有文化企业,中影与华夏影片公司独占进口大片的发行与引进资质,这一稀缺资源成为其竞争壁垒。同时,中影依托覆盖创作、发行、放映、科技及服务五大板块的全产业链布局,在行业震荡中展现出更强的抗风险能力。2024年上半年财报显示,中影各业务板块营收占比分别为创作(投资)13.16%、发行42.3%、放映(影院)22.34%、科技(中国巨幕、CINITY系统等)16.67%以及服务(拍摄基地、票务平台等)4.56%。其中发行板块毛利率高达37.24%,科技板块为29.76%,服务板块更是达到52.34%,显著高于其他业务板块。

从数据可见,发行业务是中影的核心收入来源,其毛利率相对较高,达到了37.24%。相比之下,放映业务虽贡献可观营收,但毛利率仅为3.6%左右,盈利能力较弱。而电影投资板块的表现则更为波动,需依赖爆款影片的市场反响,毛利率存在较大不确定性。值得关注的是,中影在影视创作领域(即影视投资)实现11.33%的毛利率,主要得益于其依托发行实力所构建的头部项目参与优势。

2024年中影共参与发行超过150部中外影片,其中参投国产电影40余部,涵盖《热辣滚烫》《飞驰人生2》《抓娃娃》《第二十条》《熊出没·逆转时空》《默杀》《志愿军:存亡之战》《年会不能停!》《末路狂花钱》《好东西》《小小的我》《误杀3》《云边有个小卖部》《重生》《浴火之路》等热门作品,成功覆盖年度票房榜前十名。在此期间,尽管行业整体面临下滑,中影仍实现了2.16亿元的前三季度净利润,几乎达到2023全年净利润2.63亿元的水平。

目前,拥有淘票票平台的阿里影业与掌握猫眼系统的猫眼娱乐,和中影共同构成电影发行领域的三强格局。这三家头部企业均通过其发行平台和资源整合能力,获得了参与热门影片的广泛机会。具体而言,阿里影业及其旗下淘票票2024年参投电影数量超过50部,涵盖《热辣滚烫》《飞驰人生2》《抓娃娃》《熊出没·逆转时空》《默杀》《志愿军:存亡之战》《年会不能停!》《好东西》《九龙城寨之围城》《小小的我》《误杀3》《维和防暴队》《云边有个小卖部》《浴火之路》等主流影片,充分展现了其在市场中的竞争力。

2024年,猫眼在电影发行领域表现活跃,不仅参与发行了逾40部影片,还参投了包括《热辣滚烫》《飞驰人生2》《抓娃娃》《熊出没·逆转时空》《默杀》《志愿军:存亡之战》《末路狂花钱》《误杀3》《重生》等在内的多部热门作品。作为电影行业的下游放映端,阿里影业与猫眼娱乐共同承担着观众对接职能,二者均以第三方售票平台的形式运营,每售出一张电影票可获得约3元的净抽成收益。其中阿里影业的业务结构呈现双核驱动态势,电影投资与发行板块、票务服务及科技平台业务三大领域的营收占比基本均衡,分别占据总营收的约40%。

猫眼娱乐在内容服务(涵盖电影投资与发行)及在线票务两大核心业务上实现收入占比大致持平,分别占据总营收的48%与47%。

横店影视近年来积极拓展电影及网络大电影等业务领域,陆续推出了《送你一朵小红花》《我的姐姐》《人生大事》《我们一起摇太阳》《小小的我》等现象级影片。然而与万达电影面临相似的处境,其电影投资业务在整体营收中占比仍较低且波动明显,尚未形成稳定的盈利模式。这些企业的核心竞争力仍建立在影院运营管理之上,经营状况与整体市场票房表现呈强关联性。

在行业变革浪潮中,仅有阿里影业和猫眼娱乐实现突破性发展。这两家企业的成功源于互联网技术的深度应用,通过构建电影售票平台实现市场主导地位,进而向发行环节延伸,最终触及上游投资领域。值得注意的是,那些在行业上升期试图参与上游投资的公司,如《小时代》系列出品方和力辰光、大盛国际,《钢铁侠3》制作方DMG印纪传媒,《别惹我》《勇士之门》合作方上海基美影业,《京城81号》《闺蜜》制作方福建恒业,以及《战狼》《大话西游3》出品方春秋时代、《后会无期》《乘风破浪》制作方劳雷影业等,均未能实现持续发展,或退出资本市场,或陷入债务危机,或淡出行业视野。

来自互联网领域的腾讯影业、企鹅影视、爱奇艺影业、优酷电影、哔哩哔哩影业、陌陌影业、微梦创科(微博)、抖音文化等企业,更多扮演着资本参与者角色。尽管这些公司具备互联网基因,但电影投资的高风险属性以及相较剧集内容对视频平台用户的吸引力不足,已导致部分企业逐渐收缩投资规模。从产业格局和盈利能力维度综合评估,光线传媒、万达电影、中国电影仍稳居行业第一梯队。阿里影业与猫眼娱乐凭借技术壁垒和生态构建,也应跻身第一梯队。而横店影视、博纳影业、华谊兄弟、北京文化等企业则处于第二梯队,部分公司甚至面临第三梯队的挑战,行业梯队差距已逐步显现。

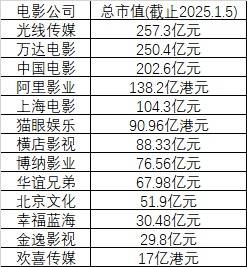

在香港上市的中国儒意(持有万达投资股份)、阿里影业及猫眼娱乐,其总市值分别为357亿港元、138.2亿港元和90.96亿港元,显著高于横店影视、博纳影业、华谊兄弟及北京文化等同行企业。需指出的是,港股上市公司整体估值普遍低于A股市场,若以动态市盈率对标A股同类公司,阿里影业与猫眼娱乐的总市值理论上应更具竞争力。然而,无论企业商业模式优劣或市场拓展能力如何,当前行业均需应对大盘票房持续下滑的现实,在票房总量无法扩大的存量市场中争夺份额,本质上难以构成可持续的优质投资标的。

最新资讯

- • 于冬亮相金巧巧新片首映 指导宣发策略谈及王宝强 -

- • 芭比》北美票房超《蝙蝠侠》 全球破13亿 -

- • 《音乐大师》发布预告 聚焦作曲家伯恩斯坦 -

- • 丹尼斯·维伦纽瓦透露《沙丘3》的剧本已经写好了 -

- • 重启版《毒魔复仇》电影曝剧照 奇幻电影节首映 -

- • 《威尼斯惊魂夜》发布特辑 寻找线索和真相 -

- • 喜剧片《梦想情景》定档 尼古拉斯·凯奇主演 -

- • 《星条红与皇室蓝》发布特辑 同性之恋状况不断 -

- • 《惊奇队长2》发布新剧照 酷飒反派来势汹汹 -

- • DC不计划开发《神奇女侠3》 前传剧集仍有戏 -

- • 《伸冤人3》发布特辑 特工大叔回归伸张正义 -

- • 《母性本能》发布预告 劳模姐海瑟薇演闺蜜 -

- • 《孤注一掷》密钥延期至10月7日 累计票房33.84亿 -

- • 《阿索卡》发布新海报 新老角色共谱传奇 -

- • 《早间新闻》第三季发正式预告 改编迫在眉睫 -

- • 《荒野》发布先导预告 出轨引发连环报复 -

- • 《就像那样》续订第三季 欲望都市故事继续 -

- • 《海贼王》真人剧集发新海报 少年冒险启航 -

- • 《美国恐怖故事》发预告 罗伯茨卡戴珊主演 -

- • 《波西·杰克逊》发布新预告 定档12月开播 -